一份AI 创业地图,把 OpenAI、DeepMind 出走潮整理成了一张表格。看完之后,"下一个 OpenAI 是谁"这个问题已经不重要了——更重要的问题是,63 个候选人同时存在的时候,资本怎么定价?

一份让人重新看懂 AI 创业的清单

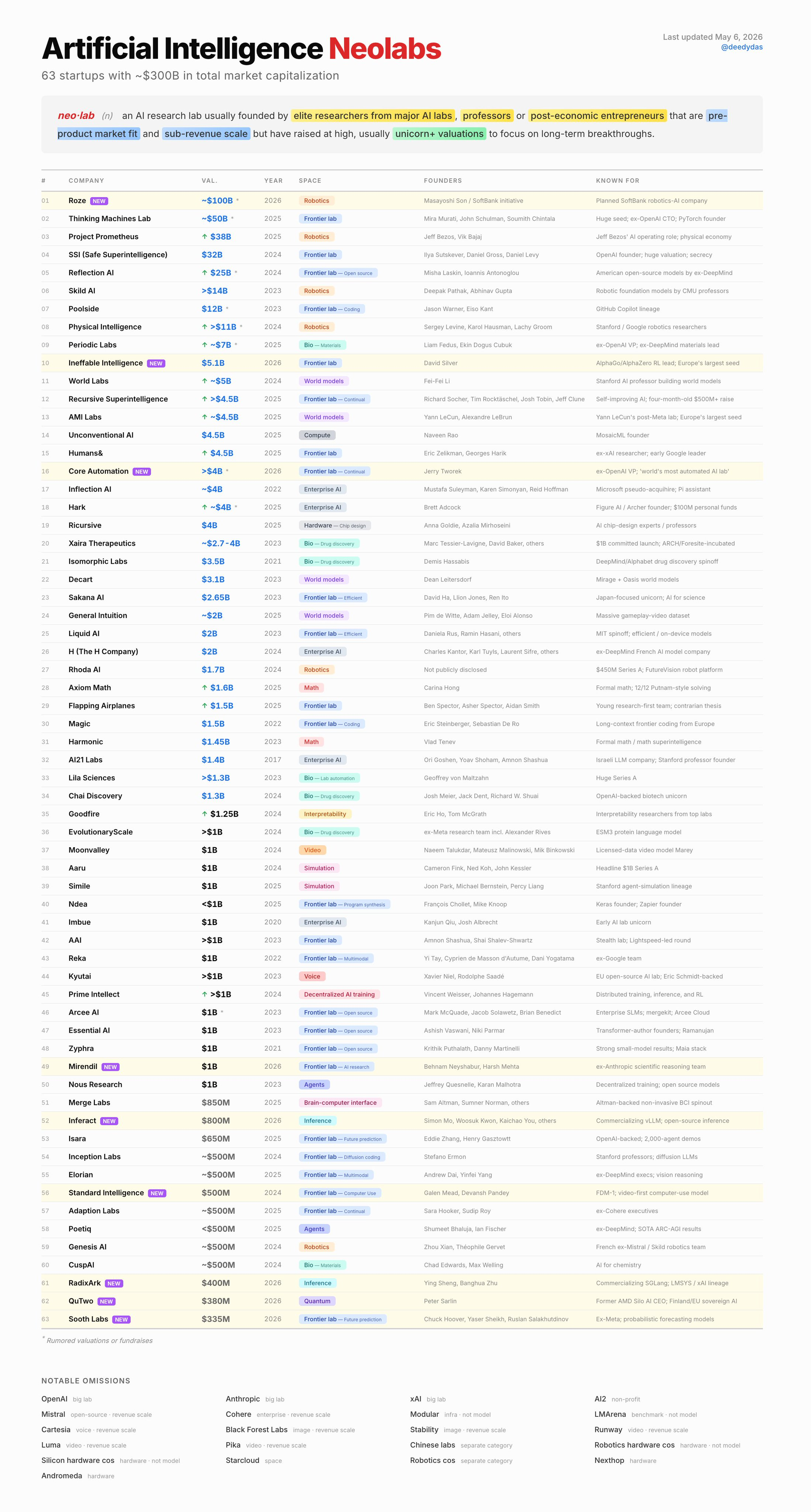

一份名为 Artificial Intelligence Neolabs 的表格盘点了63 家 AI 初创公司,合计估值约 3000 亿美元,其中相当一部分公司没有公开产品、没有公开收入,团队规模在 20-60 人之间。

作者给"Neolab"下的定义很明确:由顶尖 AI 实验室出身的研究员、教授或资深创业者创办,跳过传统的产品市场契合度(PMF)阶段,直接以独角兽估值募资,把所有资源压在长期前沿研究突破上的 AI 公司。

这份榜单值得被看一遍——不是因为里面每家都会成功,而是因为它把 2024 年至今 AI 创业的一种新的资本范式画了出来。下面把这份地图拆开看:第一梯队 5 家头部公司的硬数据轨迹、四个核心赛道的分布、共同的"创始人画像"、以及一个不能回避的问题——这种估值方式到底是合理定价还是泡沫定价。

第一梯队:5 家公司,过去 18 个月的估值轨迹

榜单里估值最高的几家公司,恰好可以用来检验"Neolab"这个定义本身。它们是这个范式最纯粹的样本。

Thinking Machines Lab:从 120 亿到 500 亿,再到出走潮

Mira Murati 在 2025 年 2 月离开 OpenAI 后创办的 Thinking Machines Lab,是这份榜单里最具戏剧性的一家。

数据轨迹:2025 年 7 月,公司宣布完成 20 亿美元种子轮,Andreessen Horowitz 领投,Nvidia、Accel、AMD 跟投,估值 120 亿美元——这是硅谷历史上最大的种子轮之一。仅 4 个月后,2025 年 11 月,Bloomberg 报道公司在洽谈新一轮融资,估值目标 500 亿美元,比 7 月翻了 4 倍多。

但 2026 年 1 月剧情急转:The Information 报道,500 亿轮谈判停滞;联合创始人 Barret Zoph、Luke Metz 相继离职,原 5 位联合创始人只剩 John Schulman 一人留任首席科学家。CNBC 后来确认公司在 2025 年 10 月发布了首个产品 Tinker——一款让企业和研究者更便捷地微调大模型的 API 工具,但这个产品并没能撑起 500 亿的估值预期。

Thinking Machines 的故事说明了一个 Neolab 的核心风险:当估值是按照"创始人 IP × 时间窗口"定价的时候,团队稳定性比产品路线图更脆弱。

Safe Superintelligence (SSI):20 个人、零产品、320 亿估值

如果说 Thinking Machines 是"快"的代表,Ilya Sutskever 的 SSI 就是"慢"的代表——但慢得更激进。

SSI 在 2024 年 6 月由 Sutskever、Daniel Gross、Daniel Levy 三人创办,公司只有一个目标和一个产品:"安全的超级智能"。在那之前不会发布任何东西。

数据轨迹更加陡峭:2024 年 9 月,10 亿美元融资,估值 50 亿美元;2025 年 3-4 月,再融 20 亿美元,估值跃升至 320 亿美元——8 个月内估值涨了 6 倍多。Greenoaks 领投,单笔投了 5 亿美元,Alphabet、Nvidia、a16z、Lightspeed 全部参与。

公司至今约 20 名员工,没有公开模型、没有公开产品、没有公开论文。Google Cloud 提供 TPU 算力(这是 SSI 在硅谷的一个特殊点:弃用 Nvidia GPU 改用 Google TPU 训练)。2025 年中,Meta 提出收购被 Sutskever 拒绝,随后联合创始人 Daniel Gross 离开 SSI 加入 Meta,Sutskever 接任 CEO。

SSI 的 320 亿美元里没有一分钱是按现金流折现算出来的——它是纯粹的"Sutskever 看到了一座别人没看到的山"的期权定价。

Reflection AI:7 个月里估值跳了 15 倍

2024 年 3 月,前 DeepMind 研究员 Misha Laskin(前 Gemini 奖励建模负责人)和 Ioannis Antonoglou(AlphaGo 联合创始人)创办了 Reflection AI,最初定位是"自主编码 agent"。 数据轨迹更夸张:2025 年 3 月 Series A 融资 1.3 亿美元,估值 5.45 亿美元;2025 年 10 月,再融 20 亿美元,估值跳到 80 亿美元——7 个月内估值涨了 15 倍。Nvidia 单笔投了 8 亿美元,Eric Schmidt、Sequoia、Lightspeed、Citi、1789 Capital 跟投。2026 年 3 月,Roic News 报道公司在洽谈 200 亿美元估值新轮。

Reflection 在 10 月的融资公告里完成了一次定位转向:从"编码 agent 创业公司"重新定义为"美国版 DeepSeek"——开源前沿模型实验室。CEO Laskin 的原话是把开源前沿技术"带回美国"。

这一转向揭示了 Neolab 估值逻辑的另一面:地缘叙事可以为估值买单。在 DeepSeek R1 让整个硅谷重新审视开源 AI 的语境下,"美国需要一个开源前沿实验室"这个故事本身就值几十亿美元。

Physical Intelligence:把 Foundation Model 范式搬到机器人

Physical Intelligence (PI) 走的是一条不同的路——它不做 LLM,而是做"机器人界的基础模型"。

创始团队来自 Google DeepMind、Stanford 和 UC Berkeley:Karol Hausman(CEO,前 DeepMind)、Sergey Levine(首席科学家,UC Berkeley 教授)、Chelsea Finn(Stanford 副教授)、Brian Ichter(前 Google Research)、Lachy Groom(COO,前 Stripe 产品负责人)。

数据轨迹:2024 年 3 月种子轮 7000 万美元,估值 4 亿美元;2024 年 11 月 Series A 融资 4 亿美元,估值 20 亿(Bezos、OpenAI Startup Fund 领投);2025 年 11 月再融 6 亿美元,估值 56 亿美元(Alphabet 旗下 CapitalG 领投);2026 年 3 月,Bloomberg 报道 PI 在洽谈 10 亿美元新轮,估值目标超过 110 亿美元——18 个月内估值翻了近 28 倍。

PI 的产品节奏比 Thinking Machines 和 SSI 都快:2024 年 10 月发布并开源了 π0 模型——一个 30 亿参数的视觉-语言-动作(VLA)模型,能在 7 种机器人平台上完成 68 种任务(叠衣服、煮咖啡、装箱)。2025 年 11 月又发布了 π0 FAST 和 π0.7,开源代码和权重。

PI 是这份榜单里少数有"产品节奏"的 Neolab——它在用"模型迭代"而不是"产品发布"作为里程碑,这跟 OpenAI 早期的发布节奏很像。

Periodic Labs:3 亿美元种子轮押在"AI 科学家"上

2025 年 9 月 30 日才正式从 stealth 走出来的 Periodic Labs,是榜单里最年轻、但已经触发"反向 pitch"的公司。

创始人:Liam Fedus(前 OpenAI 研究 VP,ChatGPT 架构师之一,2025 年 3 月离职)和 Ekin Dogus Cubuk(前 Google DeepMind 材料科学研究员,GNoME 论文作者之一)。

数据:成立 4 个月就完成了 3 亿美元种子轮,估值约 15 亿美元。a16z 领投,Felicis 第一张支票,Nvidia Ventures、DST、Accel 跟投,天使轮里包括 Bezos、Eric Schmidt、Jeff Dean。2026 年 3 月,TFN 报道公司在洽谈新一轮,目标估值 70 亿美元。

Periodic 的方向是用 LLM + 机器人 + 物理仿真做自动化材料发现——理论上可以让一个"AI 科学家"24 小时不间断地设计、合成、测试新材料。Cubuk 在 DeepMind 时期发表的 GNoME 论文已经预测了 220 万种新晶体结构;现在的设想是把这个能力工业化。

四个赛道:63 家公司大致分布

把整份榜单按方向拆开看,四个赛道画像各不相同:

基础模型(Foundation Models)方向:以 SSI、Thinking Machines、Reflection AI、Liquid AI、Sakana AI、Magic 为代表。共同特征是创始人来自 OpenAI/DeepMind/Anthropic,目标是做"下一个前沿模型",估值最容易突破百亿美元。

具身智能与机器人(Embodied AI)方向:Physical Intelligence、Skild AI、World Labs、Humanoid 等。这条赛道的逻辑是把 LLM 的 scaling 范式搬到机器人——不再为每个任务训练专用模型,而是做一个能跨硬件、跨任务的"机器人大脑"。Skild AI 在 2024 年估值已经到 35 亿美元;World Labs 由李飞飞创办,2024 年完成 2.3 亿美元融资估值 12.5 亿美元,2026 年 2 月再融 10 亿美元,估值约 50 亿美元,2025 年 11 月发布了首款产品 Marble(3D 世界生成)。

科学 AI(Science AI)方向:Periodic Labs、EvolutionaryScale(蛋白质设计)、Recursion、Salin Therapeutics、Inception 等。这是最有"研究院气质"的一条赛道,融资逻辑接近"私人研究所 + AGI 期权"。

国防与严肃应用方向:Helsing(欧洲防务 AI)、Anduril 系等。Helsing 是榜单里少数欧洲玩家,2024 年估值已经到 50 亿欧元,做的是无人机自主性和软件定义防务。

把这四条赛道叠在一起看,Neolab 的真正定义浮现出来了:它不是 AI 创业,而是 AI 研究的私有化。过去 30 年由 Bell Labs、Xerox PARC、Google Brain、DeepMind 完成的事,现在被拆成 60 多家私募研究所同时做。

共同画像:四件套

把 63 家公司放在一起会发现,它们共享一套相当一致的"四件套":

出身:核心创始人来自 OpenAI、DeepMind、Anthropic、Google Brain、Stanford AI Lab、UC Berkeley、MIT 这几个机构。Periodic Labs 创始人 Fedus 离开 OpenAI 时只发了一条 X,资本就主动找上门——这是 Neolab 的入场券。

资本路径:a16z、Sequoia、Founders Fund、Lightspeed、Greenoaks、Khosla 这几家是最常出现的领投方。Nvidia Ventures 在过去 12 个月里同时是 Reflection、Periodic、Physical Intelligence、World Labs 的投资人——它实际上是用一只 GPU 厂商的战略基金,给整个 Neolab 生态做了一次基建投资。

估值范式:种子轮即独角兽。Thinking Machines 120 亿美元种子,Periodic Labs 15 亿美元种子,Physical Intelligence 4 亿美元种子。传统 SaaS 公司要 7-10 年才能到达的估值,Neolab 在第一轮就交付。

节奏:先融资 → 再招人 → 再出产品。SSI 至今没产品,估值 320 亿美元;Reflection 还没发模型,估值 80 亿美元。这个节奏跟传统硅谷"产品 → 增长 → 融资"的次序完全反过来。

矛盾与风险信号

榜单看完之后必须问的一个问题是:这 3000 亿美元里,有多少是泡沫定价?

几个值得跟踪的风险信号:

第一,团队稳定性是 Neolab 的最大单点故障。Thinking Machines 在 2025 年 11 月还在洽谈 500 亿估值,2026 年 1 月就因为联合创始人出走导致融资停滞。SSI 也经历过 Daniel Gross 离开去 Meta。当一家公司估值的 90% 来自"创始人 IP × 时间窗口",任何一个核心人物离职都会引发估值重估。

第二,燃烧率与"诚实时间窗口"的赛跑。训练前沿大模型的成本曲线没有放缓——2026 年训练一个前沿 LLM 的算力成本据公开估计在 5-10 亿美元之间。这意味着一家 Neolab 即使融了 20 亿美元,也只能撑 18-24 个月的两轮训练。如果第一个模型不能进入前 3 名,融下一轮的故事就会很难讲。

第三,巨头收购未遂的信号。Meta 在 2025 年中尝试收购 SSI 被拒,也曾接触过 Thinking Machines。这些尝试的失败说明:巨头对 Neolab 的战略价值评估,已经追不上 VC 给出的财务估值。换句话说,独立 IPO 之外,这些公司很难找到合适的退出路径。

第四,产品空窗期的舆论风险。SSI 已经从公开融资到现在 18 个月零产品。这种沉默在 ChatGPT 时刻之前是研究院的标准节奏,但在 2026 年的舆论环境里,每多一个月没产品,就会多一篇"它会不会重蹈 Inflection AI 覆辙"的报道。Inflection AI 这家曾经融资超过 13 亿美元的明星 Neolab,2024 年 3 月被 Microsoft 实质性"收购式雇佣"——核心团队全部加入 Microsoft AI,公司本身保留壳。这是 Neolab 范式里第一个明确的失败案例。

中国为什么不在榜单上?

榜单底部有一个 Notable Omissions(值得提及的遗漏)小注:作者明确把 Mistral、Anthropic、Black Forest Labs、Pika、Kimi、Etched 等公司排除在外。中国玩家——DeepSeek、月之暗面、智谱、阶跃、MiniMax——也都不在榜单里。

作者给出的理由是它们"不符合 Neolab 定义"——已经有大规模产品、已经在产生收入、已经超出"前沿研究私有化"这个定位。

但仔细看会发现,DeepSeek、月之暗面、智谱的创始团队画像、估值轨迹、研究优先的策略,跟 Thinking Machines、SSI 几乎是同构的。DeepSeek 创始人梁文锋出身量化基金幻方,团队大量来自清华、北大;月之暗面杨植麟出身清华+CMU;智谱出身清华 KEG 实验室。它们在 2024-2025 年的估值轨迹也接近翻倍年增长。

真正的区别其实是两个:一是叙事语境——西方资本市场把"OpenAI 出走潮"当作主叙事,中国玩家不在这条叙事线里;二是产品节奏——中国 Neolab 不允许"零产品 18 个月"的奢侈,DeepSeek、Kimi 必须发产品、必须做开源、必须打 API 价格战。它们的资本环境逼着它们必须更早商业化。

这种叙事差异本身是一个值得跟踪的信号。

对内容工作者和产品人的几点观察

把这份榜单当作一张"未来 3 年 AI 产品供给端"地图来看,有几点可以预先准备:

第一,跟踪谁先出第一个产品。 Neolab 的下一个分水岭是"模型/产品发布"。Thinking Machines 已经发了 Tinker,Periodic Labs 还在 stealth,SSI 据说没有时间表。第一波出产品的公司会快速消化估值溢价,没出产品的会在 2026 年下半年面临融资压力。

第二,跟踪人才流动。 联合创始人和核心研究员的流动是 Neolab 范式里最早的领先指标。Thinking Machines 出走潮已经被市场定价了一次;下一个出走潮发生在哪家,可以提前在 LinkedIn 和 X 上盯住。

第三,跟踪赛道的"集体证伪"信号。 如果 Physical Intelligence、Skild AI、Figure AI 在 2026 年都没拿出能商用的具身智能产品,整个机器人赛道的估值会一起重估。同样的逻辑也适用于科学 AI 和基础模型赛道。

第四,对内容创作者的具体启示。 这份榜单提供了至少 60 个未来 12 个月的选题——单家公司的深度报道(重点在 SSI、Thinking Machines、Periodic Labs、Physical Intelligence、World Labs、Reflection AI 这六家)、赛道对比稿(机器人 Foundation Model 之争、AI 科学家路线图)、以及"中国 Neolab 是否存在"的反差视角。