最新发布的 2026 年 6 月 AI 效率应用监测数据显示,国内 AI 办公赛道正迎来新一轮格局变化:桌面智能体(行业俗称 “龙虾类” 产品)成为全新增长极,头部大厂密集布局;Web 端应用马太效应持续加剧,腰部产品梯队出现洗牌;APP 端则借场景红利实现下载量大幅攀升,整个赛道正从工具化向智能体化加速演进。

一、桌面智能体赛道爆发 大厂密集布局抢滩

桌面智能体是 2026 年 AI 办公领域增长最快的细分赛道,这类产品依托系统级权限实现全局辅助,覆盖代码开发、办公协作、信息处理等多类场景,用户接受度快速提升。

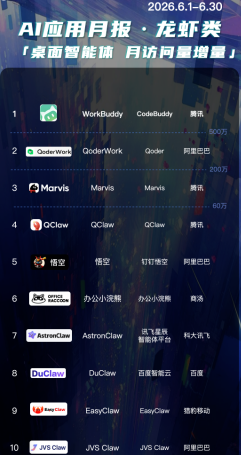

6 月桌面智能体月访问量增量榜单中,腾讯旗下 WorkBuddy 以超 500 万的增量断层领跑,成为当前最火爆的桌面智能体产品;阿里巴巴旗下 QoderWork 以 200 万增量位列第二; 腾讯 5 月新上线的 Marvis 以 60 万增量排在第三位。 赛道玩家呈现出大厂主导的格局,除腾讯、阿里外,商汤、科大讯飞、百度智能云、猎豹移动等企业均有对应产品布局,涵盖代码开发、通用办公、设计辅助等垂直方向。短短数月内该赛道从概念走向规模化落地,头部产品单月增量突破数百万,标志着桌面级 AI 智能体已经跨过用户启蒙阶段,进入快速普及期。

二、Web 端应用格局分化 头部集中腰部洗牌

Web 端 AI 效率应用整体呈现 “头部稳、腰部变” 的分化特征,用户向头部产品集中的趋势愈发明显。

月访问量维度,QQ 浏览器以 2.2 亿月访问量蝉联榜首,夸克以超 7300 万访问量紧随其后,环比增长 10%,TOP5 产品均保持正向增长。腰部梯队中,阿里智能体平台 Qoder 延续高增长态势,6 月访问量环比上涨 54%,突破 300 万大关,成为腰部产品中的核心增长主力。

月独立访客维度,QQ 浏览器维持在 5000 万量级,稳居用户活跃度第一;

夸克月活超 1500 万,环比增长约 7%;

百度文心助手月独立访客突破 1300 万,环比大涨 21%,产品整合后的增长效应逐步显现。

值得注意的是,赛道腰部产品普遍出现回落,月活超百万的产品从 5 月的 15 款缩减至 10 款,用户资源向头部平台集中的趋势显著。

使用深度维度,QQ 浏览器、得到大脑、影刀 AI Power 等产品单次平均访问时长超过 8 分钟。整体来看,AI 开发、AI 产品设计类生产力工具的用户停留时长领先,说明强交互、重产出的场景用户粘性更强,工具价值也更难被替代。

三、APP 端下载量大幅攀升 场景红利驱动增长

APP 端 6 月总下载量超 8100 万,环比增长约 34.3%,增长核心来自场景化需求的集中释放。

其中夸克 APP 表现最为突出,借助高考季志愿填报、查分等强需求,6 月下载量环比暴涨 151%,单月突破 3800 万,直接拉动整个赛道下载量大盘。

日活规模方面,全赛道总 DAU 约 3.3 亿,与 5 月基本持平,说明存量用户规模已趋于稳定。QQ 浏览器以约 1.15 亿的平均日活断层领先,凭借庞大的用户基数与功能整合优势,持续占据移动端流量入口的核心位置。

整体来看,APP 端的增长逻辑已经从普适性的 AI 功能吸引,转向特定场景的精准需求挖掘,节点性场景红利成为拉动下载量的关键动力。

四、行业趋势:从工具到智能体 效率赛道进入新阶段

综合 6 月数据可以看出,AI 效率办公赛道正在发生底层范式的转变。

其一,桌面智能体正在成为新的增长曲线,大厂纷纷下场布局,AI 辅助正从浏览器、笔记等单点工具,升级为覆盖全系统的智能助手;

其二,马太效应持续加剧,头部产品依托生态、流量与技术优势持续收割用户,腰部产品的生存空间逐步收窄;

其三,价值分层愈发清晰,重生产、强交互的开发与设计类工具用户粘性更高,纯查询、轻交互类产品则更容易被替代。未来,随着更多玩家涌入桌面智能体赛道,竞争将从单一功能比拼转向系统整合能力、场景适配能力与稳定性的综合较量,AI 办公的效率革命也将进一步向深水区推进。