百度Q3财报:AI业务全面开花,文心5.0推动商业化提速

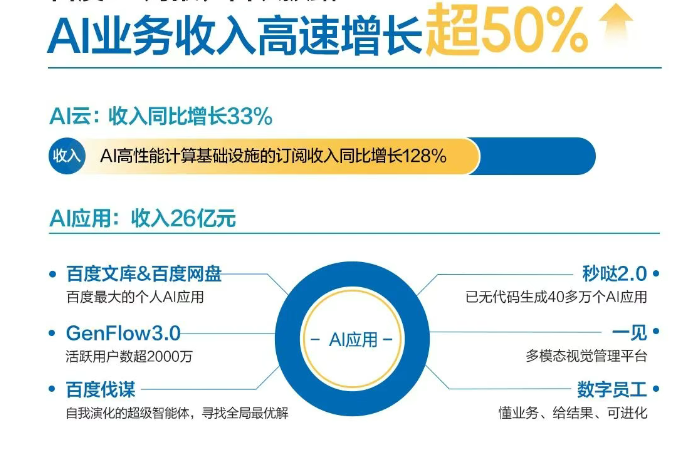

百度这次是真的下重注了。11月18日晚发布的Q3财报显示,季度总营收312亿元,百度核心营收247亿元。更值得关注的是,百度这次首次详细披露了AI业务收入——AI云收入同比增长33%,AI应用收入26亿元,AI原生营销服务收入更是暴涨262%达到28亿元。从这些数字能看出来,百度在AI这条路上已经走得很深了,而且开始真正赚到钱了。

李彦宏在财报发布时说:"第三季度,我们全方位展示了AI为业务带来的变革性价值。"他提到AI云保持稳健增长,萝卜快跑的全无人运营规模在加速扩大,还进军了瑞士市场。移动生态里的智能体和数字人这些AI原生商业化产品也带来了快速的收入增长。

就在财报发布前一周,百度刚开完世界大会,发布了一系列AI产品,包括昆仑芯新品、文心5.0、伐谋等最新进展。这波操作其实是想告诉市场:AI已经从"看起来很酷"变成"用起来真香"了,价值兑现期到了。

AI重构背后:技术底座构建竞争壁垒

百度这几年在AI上的布局,说白了就是从底层技术到上层应用全都要抓。财报数据显示,这套全栈AI体系已经进入收获期了。

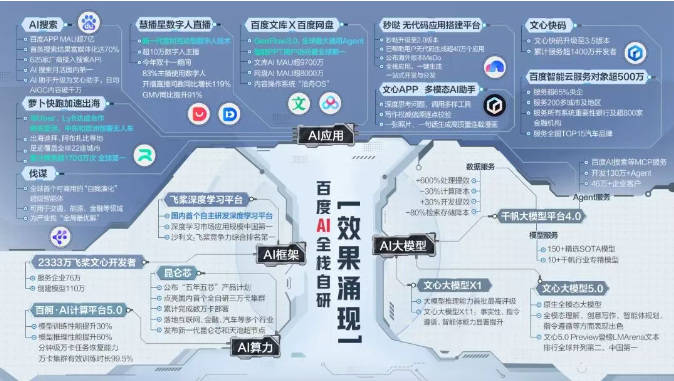

往下看,百度的技术底座确实建立了一些壁垒。昆仑芯作为AI算力的核心,迭代速度挺快的。这次世界大会上发布的新一代昆仑芯M100和M300,分别针对大规模推理场景和超大规模多模态模型训练做了优化。配合天池256和512超节点产品,单个天池512超节点就能完成万亿参数模型的训练,这个算力支撑还是挺扎实的。

据说未来5年昆仑芯每年都会推新产品,基于新发布的M系列,百度已经在研发千卡级别的超节点了。

更关键的是,昆仑芯不只是百度自己在用。现在百度内部绝大多数推理任务都跑在昆仑芯第三代产品P800上,这款芯片已经实现规模化部署,客户包括招商银行、南方电网、吉利汽车、Vivo,还有一家互联网大厂和一家超头部运营商等上百家企业。交付规模从几十卡到万卡以上都有。之前中标中国移动十亿级集采项目,也算是国产AI芯片在大型基础设施领域的一个重要突破。

算力之上,文心大模型的持续进化是技术底座的另一个核心。

新一代的文心大模型5.0参数量达到2.4万亿,这是个原生全模态大模型。在多模态理解、指令遵循、创意写作、事实性、智能体规划与工具应用这些方面表现都挺突出,理解力、逻辑、记忆和说服力都比较强。

在40多项权威基准的综合评测里,它的语言和多模态理解能力跟Gemini-2.5-Pro、GPT-5-High这些模型处于同一水平,图像和视频生成能力也能跟垂直领域的专精模型相当,达到了全球领先水平。这个成绩验证了原生全模态大模型的能力和潜力。

有了扎实的技术底座,AI云这块业务就能加速向产业渗透。Q3百度AI云强劲增长33%,其中AI高性能计算基础设施的订阅收入同比增长128%。

数据显示,百度智能云现在是65%央企、100%系统重要性银行以及800多家金融机构的选择,在手机、汽车等核心行业的渗透率也稳居前列。

市场数据能说明问题。IDC报告显示,2024年中国AI公有云服务市场规模达195.9亿元,百度智能云以24.6%的市场份额稳居第一,这已经是连续六年、累计十次拿下中国AI公有云市场冠军了。

IDC的数据还显示,在政务大模型平台、MaaS市场和AI大模型解决方案这些细分领域,百度智能云都是领跑的。

弗若斯特沙利文今年上半年发布的《中国全栈AI云服务(公有云)市场报告2025H1》数据显示,2025年上半年中国全栈AI云服务市场规模达259亿元,百度智能云以22.5%的市场份额位居第二。

从这次财报能看出来,百度在AI这条路上的投入正在转化成实实在在的商业回报。技术底座的构建不是一朝一夕的事,但一旦建立起来,就会形成比较高的壁垒。现在百度的AI业务已经覆盖了从芯片、大模型到云服务、应用的完整链条,这种全栈能力在国内确实不多见。

曾经喊出要用AI重构自己的百度,现在正在经历新一轮的市场重估。wind数据显示,百度股价今年以来涨幅达35%。这个涨幅背后,是市场对百度AI战略的认可,也是对其商业化能力的肯定。

当然,AI这个赛道竞争激烈,百度要保持领先还需要持续投入和创新。但从目前的表现来看,百度这场AI"豪赌"的胜算正在变大。

可以说,站在AI时代的关键节点,百度的激进冲刺并非孤注一掷,而是基于全栈布局的必然选择。从昆仑芯到文心大模型,从AI云到各类应用,从萝卜快跑的全球化到搜索的智能化转型,百度正在构建一个自我强化的AI生态系统。当技术底座的扎实功底转化为商业层面的持续增长和各类场景的真实价值,百度的价值重估不仅是资本市场的理性回归,也是AI时代对全栈玩家的必然奖励。